Σήματα κινδύνου για νέα φούσκα αναβοσβήνουν ξανά στον τεχνολογικό κλάδο – και συγκεκριμένα στον τομέα ΤΜΤ (Technology, Media & Telecom), ο οποίος αποτελεί τον κυρίαρχο και σημαντικότερο κλάδο του S&P 500.

Σύμφωνα με αναλυτές του Bloomberg, οι αποτιμήσεις των μετοχών TMT έχουν φτάσει σε ιστορικά υψηλά επίπεδα, ενώ ο κίνδυνος υπερσυγκέντρωσης, ιδίως αν εξαιρεθούν οι μετοχές «γίγαντες», είναι μεγαλύτερος από οποιαδήποτε άλλη περίοδο από το αποκορύφωμα της φούσκας του 2000.

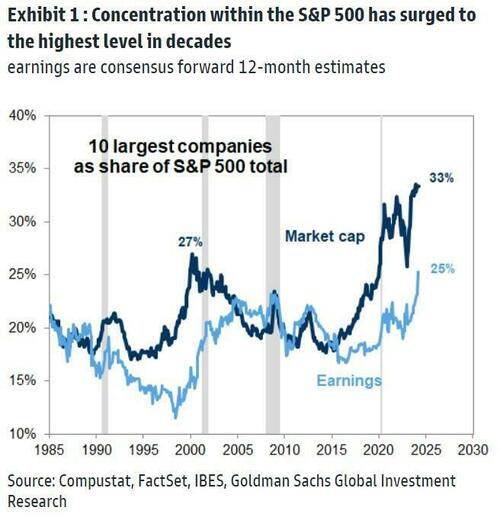

Με τη συγκέντρωση κεφαλαιοποίησης να συνεχίζει να αυξάνεται – οι 10 μεγαλύτερες εταιρείες αντιστοιχούν πλέον στο 33% της συνολικής αξίας του S&P 500 – οι εσωτερικές συσχετίσεις στο εσωτερικό του TMT εντείνονται, ενώ η συνολική κεφαλαιοποίηση του κλάδου υπερβαίνει κατά πολύ τα θεμελιώδη μεγέθη του.

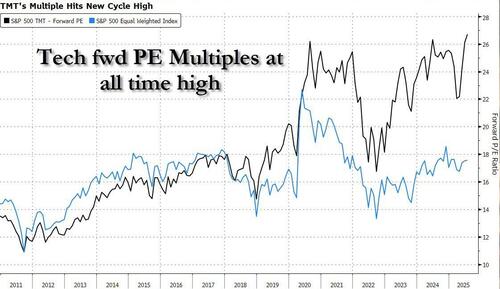

Σύμφωνα με το Bloomberg, οι μετοχές του TMT έφτασαν σε νέο υψηλό αποτίμησης από το 2009, ανακάμπτοντας από τα χαμηλά της περιόδου των εμπορικών πολέμων.

Ωστόσο, η διατήρηση αυτής της «πριμοδότησης» εξαρτάται πλέον από τη συνεχιζόμενη υπεραπόδοση στα κέρδη.

Ο δείκτης P/E (προβλεπόμενος) διαμορφώνεται στις 26,7 φορές – υψηλότερα από το μετα-κρίσης υψηλό των 26,3x – και κατά 8,7 τυπικές αποκλίσεις πάνω από τον μέσο όρο της περιόδου 2015-2019 (16,9x).

Ταυτόχρονα, η μέση ετήσια ανάπτυξη κερδών διαμορφώνεται στο 8,8%, έναντι 5,8% για τον ευρύτερο δείκτη.

Κατά το δεύτερο εξάμηνο του 2025, οι εταιρείες TMT αναμένεται να αναπτύξουν τα κέρδη τους κατά 11,8%, ρυθμός 1,8 φορές ταχύτερος από τον S&P 500.

Ωστόσο, το 2026, η διαφορά αυτή εκτιμάται ότι θα περιοριστεί, με τις προβλέψεις να δείχνουν άνοδο 15,5% για τον κλάδο και 12,3% για τον δείκτη, γεγονός που ενδέχεται να συμπιέσει τις αποτιμήσεις.

Για σύγκριση, ο ισοσταθμισμένος S&P 500 διαπραγματεύεται στις 17,9 φορές, κάτω από τα προ κρίσης επίπεδα και μόλις 1,1 μονάδες πάνω από τον πενταετή μέσο όρο προ Covid.

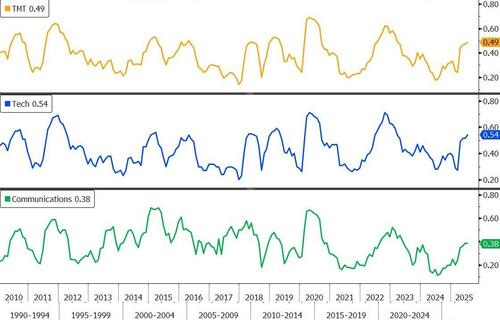

Αύξηση συσχετίσεων και κίνδυνος διόρθωσης.

Οι εσωτερικές συσχετίσεις μετοχών εντός του TMT αυξάνονται εκ νέου, αντανακλώντας περιόδους έντασης και αναταραχών στο παρελθόν.

Η μέση κυλιόμενη 26-εβδομαδιαία συσχέτιση μεταξύ των μετοχών του κλάδου ανέρχεται στο 0,49 – πάνω από τον μέσο όρο από το 2010 και σχεδόν τριπλάσια από το χαμηλό του 2024 (0,18).

Παρόμοια φαινόμενα είχαν καταγραφεί τον Ιούλιο του 2021 και τον Δεκέμβριο του 2017. Σε αμφότερες τις περιπτώσεις, ακολούθησαν διορθώσεις στις μετοχές περίπου έξι μήνες αργότερα.

Το μοτίβο φαίνεται να επαναλαμβάνεται το 2025, έξι μήνες μετά τα χαμηλά του καλοκαιριού του 2024.

Οι συσχετίσεις ανά μετοχή στους υποκλάδους της τεχνολογίας και των τηλεπικοινωνιών βρίσκονται επίσης πάνω από τους ιστορικούς μέσους όρους – στο 0,54 και 0,38 αντίστοιχα – και συνεχίζουν την ανοδική πορεία τους από τα χαμηλά του 2024.

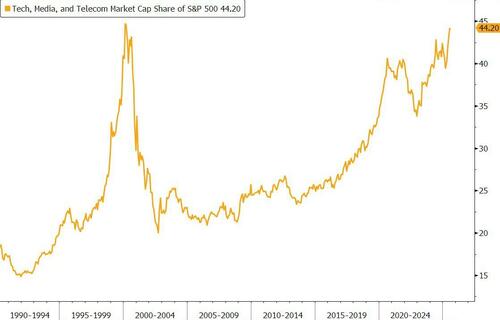

Το πρόβλημα δεν είναι μόνο η συγκέντρωση, αλλά και η κεφαλαιοποίηση

Το μερίδιο του TMT στη συνολική κεφαλαιοποίηση του S&P 500 βρίσκεται πλέον σε επίπεδα αντίστοιχα με εκείνα της dot-com φούσκας.

Συγκεκριμένα, ο κλάδος κατέχει το 44,2% της συνολικής κεφαλαιοποίησης του δείκτη – ξεπερνώντας το μετα-πανδημικό υψηλό του 42,8% του Ιουνίου 2024 και πλησιάζοντας το ιστορικό ρεκόρ 44,7% του Φεβρουαρίου 2000.

Πριν την πανδημία, το μερίδιο ήταν στο 33,8%, έναντι μακροπρόθεσμου μέσου όρου 26,7%.

Παρά τη διόρθωση στις αρχές του 2025, οι απώλειες στις υπόλοιπες μετοχές του δείκτη ήταν μεγαλύτερες, με αποτέλεσμα οι επενδυτές να επιστρέψουν στις τεχνολογικές μετοχές.

Ωστόσο, οι προβλέψεις για τα κέρδη του 2026 δείχνουν πιθανή στροφή προς παραμελημένους κλάδους της αγοράς.

Αν και το μερίδιο του TMT στην κεφαλαιοποίηση συνδέεται με την αυξημένη συνεισφορά του στα κέρδη του δείκτη, το πλεονέκτημα αυτό αναμένεται να περιοριστεί.

Ο κλάδος συνεισφέρει σήμερα στο 38,1% των κερδών και στο 20,6% των εσόδων του δείκτη.

Από το τρίτο τρίμηνο του 2025 έως το τέλος του 2026, η συμμετοχή του TMT στα κέρδη προβλέπεται να υποχωρήσει στο 36,7%.

Ιδιαίτερα σημαντικές διορθώσεις ενδέχεται να δούμε και στις «Magnificent Seven» – δηλαδή τις Amazon.com, Tesla και άλλες τεχνολογικές μεγαλομετοχές – οι οποίες σήμερα αντιστοιχούν στο 33,2% της κεφαλαιοποίησης αλλά προβλέπεται να συμβάλλουν μόλις κατά 25% στα τριμηνιαία κέρδη μέχρι το τέλος του 2026.

Οι αποτιμήσεις χωρίς τις mega-caps είναι ακόμη πιο ανησυχητικές

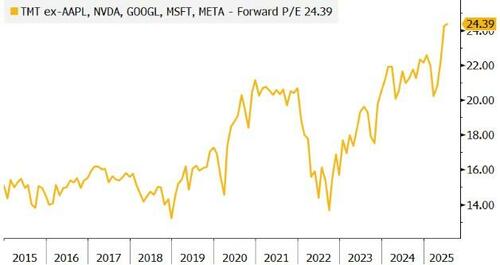

Ίσως το πιο εντυπωσιακό στοιχείο είναι ότι η αποτίμηση του TMT φαίνεται ακόμη πιο υπερβολική αν αφαιρεθούν οι μετοχές των Apple, Microsoft, Nvidia, Alphabet και Meta.

Χωρίς αυτές, το P/E του κλάδου έφτασε το 2024 στις 24,4 φορές – νέο ιστορικό υψηλό – και βρίσκεται 11,7 τυπικές αποκλίσεις πάνω από τον μέσο όρο της περιόδου 2015-2019.

Οι υψηλές αποτιμήσεις του TMT συνδέονται στενά με τις έντονες προσδοκίες για αύξηση κερδών.

Οι μετοχές του κλάδου με τις υψηλότερες αποτιμήσεις προβλέπεται να αυξήσουν τα κέρδη τους κατά 18,8% το επόμενο έτος, ενώ το χαμηλότερο 20% (σε όρους P/E) αναμένεται να εμφανίσει αύξηση μόλις 4%.

www.bankingnews.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου